Оставить заявку

Залоговое обеспечение выдаваемых займов

В данном материале описаны принципы, которыми руководствуется платформа при оценке заемщиков и предоставляемых объектов залога.

Инвестиционная платформа ВБетон работает только с обеспеченными займами: в залог принимается недвижимость и права требования по объектам, которые можно быстро и юридически корректно реализовать. В залог не берутся «проблемные» и неликвидные активы.

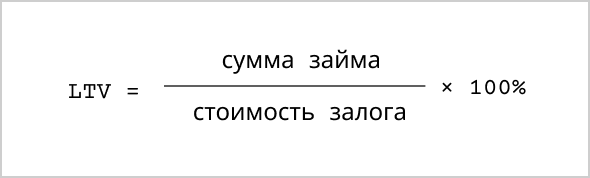

Базовый показатель риска для инвестора — LTV (loan-to-value). Это отношение суммы займа к консервативной рыночной стоимости залога, выраженное в процентах.

Чем ниже LTV, тем больше запас стоимости залога по сравнению с долгом.

ВБетон в целом придерживается консервативного подхода: LTV по публикуемым займам, как правило, не выходит за внутренние лимиты, а по ряду продуктов устанавливаются еще более жесткие пороги.

ВБетон в целом придерживается консервативного подхода: LTV по публикуемым займам, как правило, не выходит за внутренние лимиты, а по ряду продуктов устанавливаются еще более жесткие пороги.

Оценка стоимости залога

Перед расчетом LTV платформа оценивает сам залог:

- проверяет юридическую чистоту: права собственности, обременения, аресты, судебные споры;

- анализирует ликвидность: спрос на данный тип объектов, локацию, состояние помещения или дома;

- использует рыночные ориентиры: сделки и экспозицию аналогичных объектов;

- закладывает дисконт к «оптимистичной» цене — стоимость берется на уровне, по которому объект реально можно продать в разумный срок.

При повышенных рисках дополнительно могут привлекаться поручители, оформляться страхование или нотариальная ипотека с исполнительной надписью.

Именно эта консервативная стоимость и попадает в знаменатель формулы LTV.

Три типа проектов и разные подходы к LTV

1. Бизнес-займы под залог недвижимости

Бизнес-займы на платформе формально целевые: в документах прописано, на что направляются деньги. Но фактически контролировать каждую расходную операцию в действующем бизнесе сложнее, чем стройку по понятным этапам.

Риски по таким займам выше, потому что результат зависит от операционной деятельности заемщика: выручки, маржинальности, ситуации на рынке. Поэтому по бизнес-займам платформа снижает долговую нагрузку на залог и устанавливает жесткое ограничение:

LTV по бизнес-займам — менее 50%.

Это означает, что консервативная стоимость залога как минимум вдвое превышает сумму займа. Такой запас нужен, чтобы в стресс-сценариях (падение выручки, просадка по рынку) у инвестора оставалась подушка безопасности.

2. Целевые займы на исполнение эскроу по ИЖС

Отдельная категория — займы на строительство индивидуальных жилых домов, где расчеты с покупателями идут через эскроу-счета. В этой модели дом строится под конкретного покупателя по заключенному договору, а не «в надежде, что его купят». Если договоров на строительство с эскроу-обеспечением несколько, риск непродажи еще ниже.

Здесь платформа может гораздо точнее контролировать реализацию:

- цель займа и смета привязаны к конкретным договорам с физическими лицами;

- сроки и этапы стройки прописаны в документах;

- движение денег по эскроу-счетам прозрачно.

Для таких проектов, помимо классического LTV, используется коэффициент покрытия: отношение суммы действующих договоров с покупателями к сумме займа.

LTV по договорам строительного подряда — до 150%.

3. Проектные траншевые займы

В проектных займах (строительство, редевелопмент) деньги выдаются траншами под достижение конкретных этапов: покупка объекта, демонтаж, основные работы, отделка, ввод арендаторов и т.д.

На старте LTV по текущей стоимости может выглядеть высоким:

- объект в плохом состоянии, его нужно реконструировать;

- часть затрат еще не произведена, но уже заложена в модель.

По мере реализации проекта ситуация меняется:

- Выдан очередной транш — вложены деньги в улучшение объекта.

- Объект переоценивается с учетом выполненных работ и новых характеристик.

- Появляются арендаторы или покупатели, заключаются договоры — растет рыночная стоимость.

Например

Здание куплено под редевелопмент за условные 50 млн ₽, еще 50 млн ₽ нужно вложить в реконструкцию. После сдачи первого блока в аренду рыночная стоимость может превысить суммарный долг, и фактический LTV снижается до комфортного уровня.

Платформа регулярно пересматривает LTV по таким проектам: если в ходе переоценки показатель выходит за внутренние лимиты, сумма следующего транша уменьшается или заемщик предоставляет дополнительное обеспечение.

Зачем инвестору знать про LTV

Единые принципы расчета LTV позволяют инвестору сравнивать проекты между собой и понимать запас прочности по каждому займу.